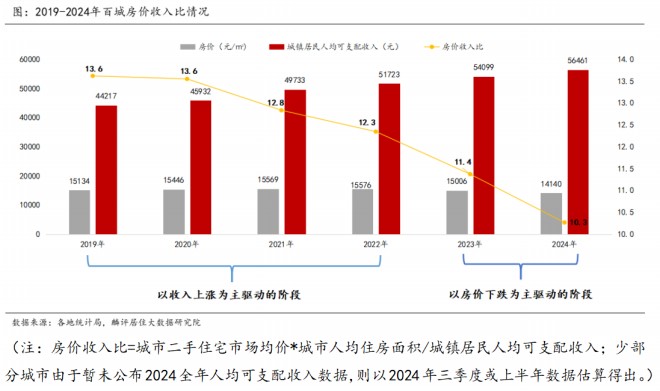

房地產市場處于調整周期,房價收入比持續降低。

麟評居住大數據研究院發布的報告顯示,其監測100個重點城市2024年房價收入比為10.3,相比2023年降低9.7%,自2020-2024年期間房價收入比呈連年下降態勢。

總體來看,2022年以前房價收入比下降系居民收入增速遠大于房價上漲速度,近兩年下降原因則是房價持續下跌而非居民收入的顯著提高。報告認為,緩解購房壓力、擴大市場內需,需要在穩住房價的前提下提高居民收入水平,推動房價收入比向合理區間靠攏。

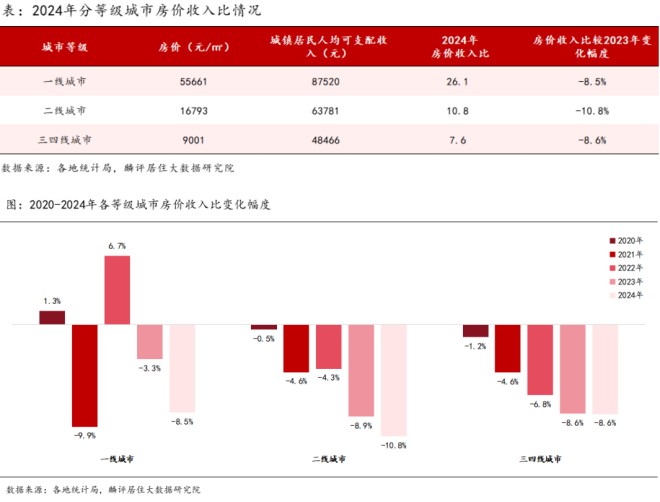

各線城市房價收入比繼續全降

從等級城市來看,各線城市房價收入比繼續全降,二線城市降幅最大。報告顯示,2024年一線城市房價收入比為26.1,較2023年下降8.5%;二線城市房價收入比為10.8,較2023年下降10.8%;三四線城市房價收入比為7.6,較2023年下降8.6%。

報告指出,2024年一二線城市房價收入比降幅均呈擴大態勢,三四線城市維持8.6%的降幅。其中一線城市房價收入比下降的主要驅動因素是房價由上漲轉為下跌,但房價收入比整體水平仍遠高于國際合理區間(3-6倍),購房壓力雖緩解但仍存在。

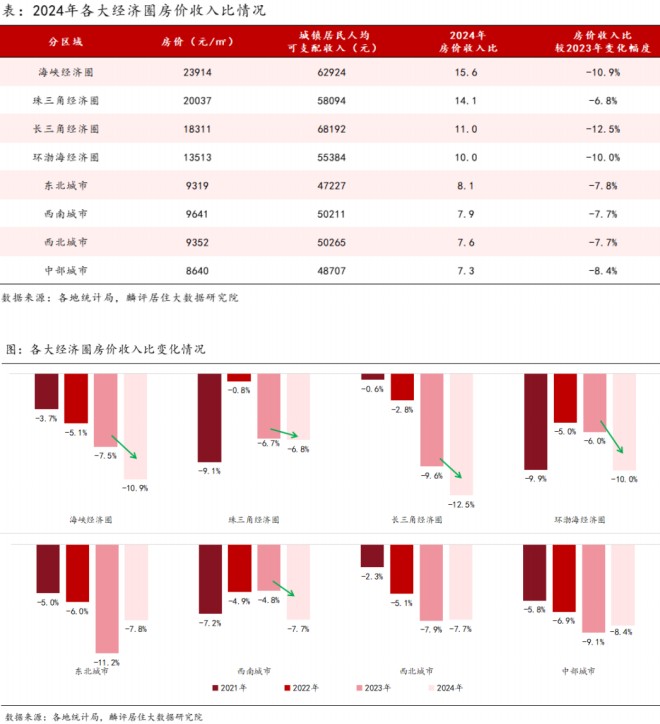

長三角降幅顯著

從區域表現來看,高房價收入比區域為經濟發展較為活躍的區域,集中了大量高端產業和優質資源。如海峽經濟圈、珠三角和長三角經濟圈位居前三,2024年房價收入比分別為15.6、14.1和11.8。

東北、西南、西北城市為低房價收入比區域,這些區域內居民購房壓力小于其他經濟圈,房價收入比在7-8之間。

整體來看, 2024年八大區域房價收入比繼續呈現全降態勢,同時多數區域降幅呈擴大態勢,包括長珠三角經濟圈、海峽經濟圈、環渤海經濟圈和西南城市群;東北、西北及中部城市的降幅略較2023年有所收窄。

值得注意的是,長三角降幅位居八大經濟圈首位,較2023下降12.5%,降幅較上年擴大3個百分點,區域內溫州、連云港、泰州等多城房價下滑明顯對總體房價收入比產生了一定的影響,相對而言,長三角區域經濟發展總體穩健,但在近兩年房地產市場深度調整的背景下,房價上漲動力不足。

深圳房價收入比位居高位

此外,根據報告,100個城市房價收入比分布繼續“下沉”,有7成以上城市低于10,另有5個城市房價收入比維持在20以上的高位水平。

以北京、上海、廣深、三亞、廈門為中心的五大高值圈,房價水平處于全國領先地位,購房壓力相對更高。其余大部分省份內的房價收入比基本是從核心省會向外減弱,而東南沿海地區房價收入比水平普遍高于其他地區城市。

具體到城市,深圳2024年房價收入比為34.8,高居首位,其具有新增住宅用地稀缺以及毗鄰香港等優勢,房產價值高,房價長期處于高位,但房價水平與收入增長并不匹配,居民購房仍存在較大壓力。

其次為三亞,房價收入比為29.4。雖然屬于三四線城市,但旅游業的蓬勃發展帶來了不少房產投資需求,高房價下推高了房價收入比。此外,北京和上海房價收入比均超過26,廈門為21.9,杭州、福州和廣州的房價收入比均超過17。

低房價收入比城市中,株洲和遵義兩個城市房價收入比低于5,分別為4.1和4.8;德陽、桂林和北海3個城市為5.4;濰坊、鄂爾多斯、常德、岳陽、淄博等城市房價收入比均低于6。

盡管上述城市購房壓力相對較小,但存在人口流失、資源分配不足等問題,促進產業發展、穩定就業環境、提高居民收入是接下來的重要抓手。

另外,從城市房價收入比變化情況來看,全國多數城市的房價呈現下行趨勢,尤其是長三角經濟圈內的城市房價下滑較為嚴重。

根據監測,2024年百城房價收入比較2023年全部下降。其中,有43城同比降超10%。泰州(-21%)、連云港(-20.3%)和嘉興(-19.4%)房價收入比降幅位居前三。隨著房價的回調,房價收入比顯著下降,此類城市購房壓力有所緩解。

國資·龍云晟景

待更新

城建·瓏悅城

待更新

善國明城

待更新

佳匯國際

待更新

微信公眾平臺

微信公眾平臺

小程序

小程序