3月份房地產(chǎn)市場整體保持低位運行,延續(xù)止跌回穩(wěn)態(tài)勢。

克而瑞研究中心發(fā)布的報告顯示,3月份TOP100房企實現(xiàn)銷售操盤金額3175.7億元,環(huán)比增長68.8%、同比降低11.4%。累計業(yè)績來看,百強房企1-3月實現(xiàn)銷售操盤金額7333億元,同比降低5.9%。

房企投資方面,前三月投資呈現(xiàn)“頭尾分化”格局。全口徑銷售TOP100中仍有近七成企業(yè)未有土儲入賬,投資保持謹慎態(tài)勢。值得注意提,銷售頭部企業(yè)拿地力度超過去年,帶動土地市場點狀高熱。

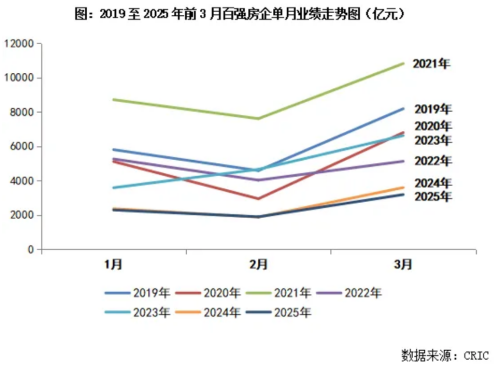

單月業(yè)績規(guī)模保持歷史低位

報告顯示,3月TOP100房企單月業(yè)績規(guī)模仍保持在歷史低位。

從企業(yè)表現(xiàn)來看,百強房企單月業(yè)績環(huán)比提升,主要由TOP30房企帶動。其中,保利發(fā)展、綠城中國、越秀地產(chǎn)、中國金茂等房企表現(xiàn)較好,單月業(yè)績同環(huán)比均實現(xiàn)正增長。但從整體來看,3月單月業(yè)績環(huán)比降低的百強房企達到近7成,集中在TOP31-50和TOP51-100梯隊。

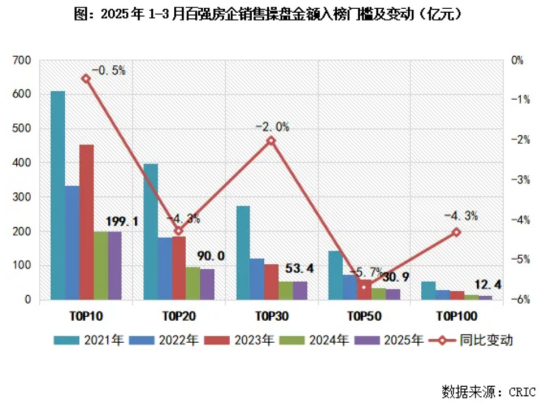

另一方面,百強房企各梯隊銷售門檻下移。其中,TOP20和TOP30房企3月銷售操盤金額門檻分別同比降低4.3%和2%至90億元和53.4億元。TOP50和TOP100房企門檻分別同比降低5.7%和4.3%至30.9億元和12.4億元。

投資積極性筑底回升

截止3月末,新增土儲貨值百強門檻值為11.7億元,同比下降19%,但降幅比2月末增加10個百分點;新增總價百強門檻值為5.3億元,同比提升18%,新增建面百強門檻值為17.1萬平方米,同比微增14%,增幅較2月末均有所收窄。

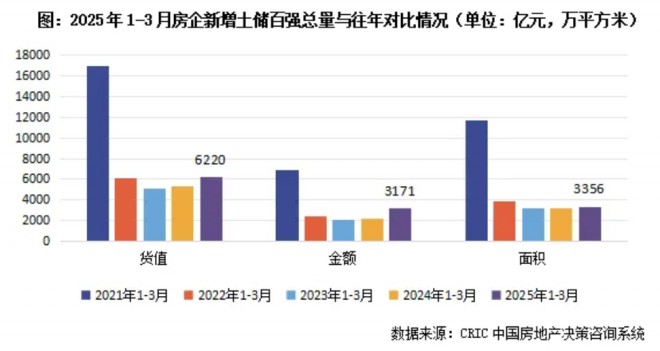

總量方面,1-3月份新增土儲百強房企的新增貨值、總價和建面百強之和分別為6220億元,3171億元和3356萬平方米,貨值同比增長17.8%,金額同比增長42.2%,建面同比增長5.1%。投資百強總量三個指標均同比回正,企業(yè)投資積極性筑底回升。

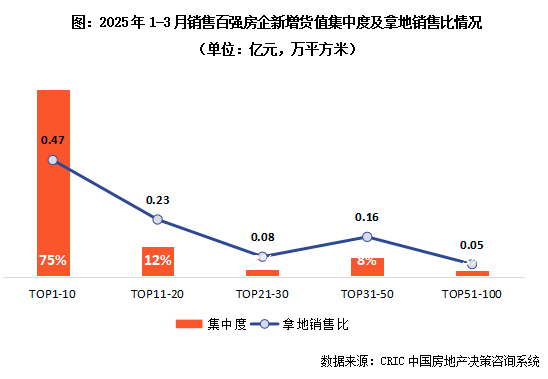

前三月,銷售百強房企拿地集中度持續(xù)走高,TOP10房企新增貨值占百強75%,較2024年末增加13個百分點。此外,TOP11-20新增貨值占比13%,TOP21-30新增貨值占比3%,TOP31-50新增貨值占比10%,后50強新增貨值占比僅有3%。

從拿地銷售比指標看,1-3月份百強房企拿地銷售比回升至0.3,較2024年末提升0.13,主要受到個別頭部房企拿地金額較大的影響,如中國金茂、濱江集團、綠城中國拿地銷售比都遠高于百強整體水平。

拿地企業(yè)方面,一季度房企“頭尾分化”投資格局明顯。一方面,全口徑銷售TOP100中仍有近七成企業(yè)未有土儲入賬,投資保持謹慎態(tài)勢。另一方面,銷售頭部企業(yè)拿地力度超過去年,帶動土地市場點狀高熱。

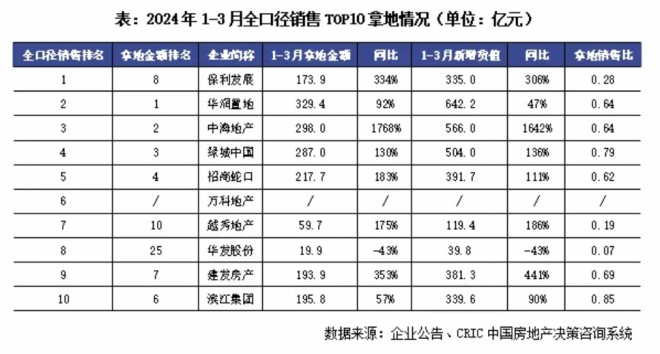

銷售TOP10拿地最為積極,一季度總計拿地金額(全口徑)近1775億元,同比增長162%。其中,有8家企業(yè)位列拿地金額TOP10,整體延續(xù)了過去兩年在核心城市加碼優(yōu)質(zhì)地塊的投資策略。

央企中,華潤置地、中海地產(chǎn)、招商蛇口拿地銷售比超過0.6,且金額同比漲幅均較大,分別為92%、1768%和183%。對比去年而言,在市場止跌回穩(wěn)以及優(yōu)質(zhì)地塊多頻供應下,央企投資鋪排更為靠前。而越秀地產(chǎn)、建發(fā)房產(chǎn)等地方國企也在北京、成都等一線、核心二線積極補倉,填補未來優(yōu)質(zhì)可售貨值。濱江集團則繼續(xù)深耕大本營,一季度在杭州拿地金額占比達到94%。

4月仍為成交旺季,房企投資集中度進一步分化

預判后市,克而瑞研究中心認為,4月仍為“銀四”成交旺季,整體供求仍有望延續(xù)弱修復態(tài)勢。

分城市來看,核心一二線城市中北京、上海、深圳、成都、杭州等延續(xù)高位震蕩行情,未來成交放量程度主要取決于高端住宅供應,若有區(qū)位佳+產(chǎn)品力強的適銷盤入市,短期內(nèi)市場熱度還將延續(xù);廣州、武漢、南京等經(jīng)歷了前期深度調(diào)整,短期內(nèi)市場有止跌企穩(wěn)態(tài)勢,后續(xù)成交有望延續(xù)穩(wěn)中有增的弱復蘇走勢;還有部分弱二線城市諸如福州、南寧、昆明、長春等短期內(nèi)高庫存問題難解,整體去化難言樂觀。

投資方面,預計未來重點城市土地熱度將繼續(xù)維持,投資持續(xù)筑底。從房企投資角度來看,頭部房企持續(xù)強化對高能級城市優(yōu)質(zhì)土地資源的戰(zhàn)略性增儲,重點地塊參拍企業(yè)數(shù)量增加且出價競爭激烈。市場集中度進一步分化,頭部房企、國央企依托資金優(yōu)勢加速優(yōu)化土儲,而中小型房企受制于流動性壓力持續(xù)收縮投資半徑。這種投資格局預計將驅(qū)動優(yōu)質(zhì)土地資源持續(xù)向頭部企業(yè)聚集,行業(yè)集中度或?qū)⑦M入新一輪提升周期。

國資·龍云晟景

待更新

城建·瓏悅城

待更新

善國明城

待更新

佳匯國際

待更新

微信公眾平臺

微信公眾平臺

小程序

小程序

網(wǎng)")