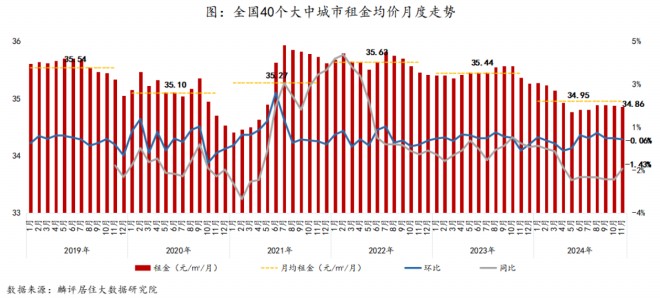

11月,住房租賃市場活躍度持續下降。

麟評居住大數據研究院近日發布的報告顯示,2024年11月份全國40個大中城市租金掛牌均價為34.86元/平方米/月,環比下跌0.06%,同比下跌1.43%。前11月全國大中城市平均租金為34.95元/平方米/月,較去年月均租金下降1.38%。

整體來看,1-11月租金均價大致呈現“先降后穩”態勢。租賃需求轉弱,年內月均租金水平不及往年。

21城租金環比下跌

11月本是租賃市場傳統淡季。

隨著居民收入預期下行,租房的消費降級。保障性租賃住房加速入市,租金缺乏上漲動力等原因,11月租金環比上漲城市個數減少。

根據報告,11月份40個大中城市中有18城租金均價環比上漲,較上月減少6城;1城環比持平,其余21個城市租金均呈現環比下跌態勢。

從環比漲幅TOP10城市來看,一線城市中僅廣州在內,其余均為二三線城市。其中,中山、大連和廣州位居前三,環比漲幅均超過1%,分別為1.07%、1.06%和1.04%。

環比跌幅TOP10城市均為二三線城市,有8個城市跌幅超過1%。其中,西安、保定、佛山和煙臺環比跌幅均超1.5%,分別為1.9%、1.65%、1.56%和1.5%。

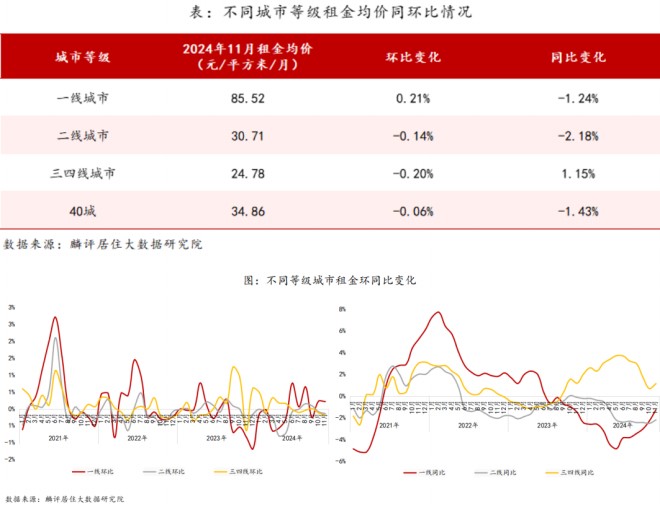

一線城市租金環比平穩上升

此外,從各線城市表現來看,盡管市場處于傳統淡季,一線城市的住房租賃需求相較二線、三四線城市仍旺盛。

報告顯示,11月一線城市平均租金為85.52元/平方米/月,環比上漲0.21%,同比下跌1.24%;二線城市平均租金為30.71元/平方米/月,環比下跌0.14%,同比下跌2.18%;三四線城市平均租金為24.78元/平方米/月,環比下跌0.2%,同比上漲1.15%。

報告指出,一線城市住房租賃需求旺盛,盡管處于市場傳統淡季,仍能保持上升態勢;而二線、三四線城市則已全面進入淡季,租金環比持續下降。另外,僅三四線城市租金同比持續為正。

對此,麟評居住大數據研究院預計,短期內租賃市場將延續淡季行情,下月租金或將持續降勢。

機構分析認為,四季度是傳統的租賃市場供需淡季,疊加今年受到宏觀經濟弱復蘇的影響,整體租賃供需表現均弱于去年同期。另外,由于臨近年末,求職招聘活躍度下降,預計租賃市場供需將持續受到一定程度影響,市場景氣度或將階段性維持“冷”的狀態。

國資·龍云晟景

待更新

城建·瓏悅城

待更新

善國明城

待更新

佳匯國際

待更新

微信公眾平臺

微信公眾平臺

小程序

小程序