自9月底“促進房地產市場止跌回穩”定調以來,一系列優化政策“組合拳”密集出臺,房地產市場出現積極走勢。

從11月份市場交易情況來看,不論是新房還是二手房,成交量均在10月份的基礎上繼續突破。

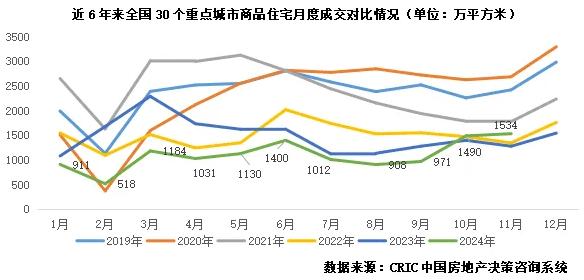

新房成交創年內新高

新房方面,隨著利好效應持續,11月成交面積創下年內新高。

CRIC數據顯示,11月30個重點城市整體成交1534萬平方米,環比微增3%,同比增長20%,與三季度月均值相比增長59%,前11月累計同比降幅收窄至26%。

其中,一線城市是新政直接受益者,上海、深圳成交持續增長,環比均齊增;北京和廣州則略顯疲軟,環比有所下降。

根據CRIC監測,4個一線環比增長9%,同比上升62%,較三季度月均增長76%,累計同比降幅為14%。特別是深圳,漲幅顯著,環比增長高達65%,且同比倍增。

克而瑞研究中心指出,滬深11月環比增幅較10月環比增幅均有放緩趨勢,可以看出新政利好效應有遞減趨勢,隨著短期欲購房的存量客戶持續釋放,成交增長也有疲軟態勢。

此外,二三線城市成交延續低位波動,累計同比降幅顯著高于一線。

包括南京、蘇州、合肥、青島和鄭州等城市,在經歷了前期的深度調整后,因中央新政利好,市場信心和適銷對路樓盤入市,11月成交出現回升態勢,同環比表現齊增。

武漢、天津、重慶、長沙、昆明、寧波、福州、廈門、濟南、常州、徐州和佛山等城市成交環比持續下降,但同比方面已經轉正,好于去年同期,整體市場走勢已初顯止跌回穩征兆。此外,諸如南寧等少數城市,同環比延續降勢,整體成交仍延續低位徘徊。

一線城市二手房成交同比超五成

二手房方面,市場表現繼續升溫。

CRIC數據顯示,11月18個重點城市二手房成交面積預計為1199萬平方米,環比增長16%,同比增長33%。從前11月情況看,累計成交面積預計為10020萬平方米,同比增長5%。

從環比情況看,一系列政策刺激下。除青島、漢中、資陽、寶雞等4城外,其余14個城市二手房成交均持續增長。

同比方面,重點城市漲多跌少,北京、上海和深圳等核心城市成交規模普遍高于去年同期。特別是深圳,同比出現倍增,北京和上海等城市的增幅也在50%左右,但蘇州、漢中和舟山等城市成交表現依然顯著弱于去年同期。

實際上,結合去化周期來看,當前市場供求關系已有所改善,二手房掛牌量持續回落,去化周期縮短。

麟評居住大數據研究院近日發布的報告顯示,11月重點城市的二手房去化周期為17.2個月,環比下降12%,同比下降33.3%,截至11月去化周期已連續縮短6個月,較年初接近27個月的高點已有較明顯下降。

另外值得注意的是,重點城市業主漲價信心也出現上升。

根據麟評居住大數據研究院監測,11月重點14城調價房源中漲價房源占比為12.4%,較上月上升2.9個百分點,同比上升6.6個百分點。重點14城漲價房源占比繼續上升,且達近18個月以來占比新高。

對此,麟評居住大數據研究院指出,漲價房源占比持續上升是市場信心恢復的一個重要信號,在利好政策刺激和市場交易活躍度的提升下,業主對未來房價的預期有所改善。

從后市來看,克而瑞研究中心認為,12月恰逢房企業績沖刺季,供應有望持續回升,不排除部分房企為沖刺業績而進行年末大促,考量此影響,預計整體成交環比有望回升,小幅翹尾。二手房方面,市場仍處于高位震蕩行情,不過市場份額或將持續收窄。因新房加速以價換量+產品迭代提升得房率,部分剛需剛改客群開始“倒流”回新房市場。

國資·龍云晟景

待更新

城建·瓏悅城

待更新

善國明城

待更新

佳匯國際

待更新

微信公眾平臺

微信公眾平臺

小程序

小程序